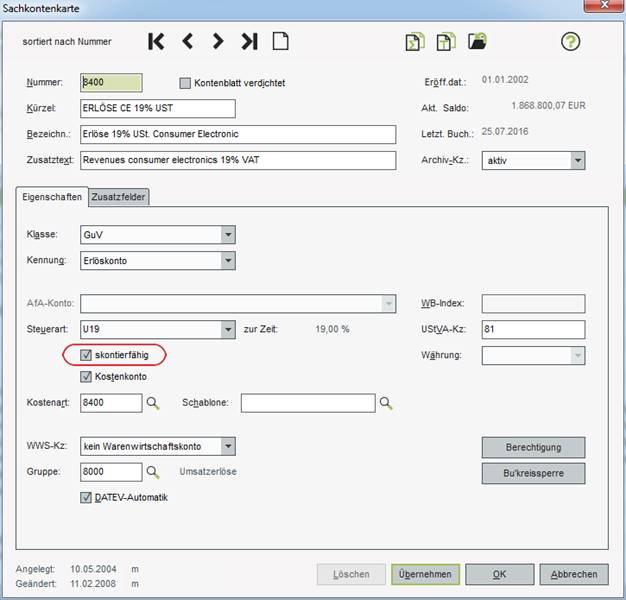

In der Sachkontenkarte kann bei Sachkonten mit der Kontenkennung "Aufwandskonto" und "Erlöskonto" die Option "skontierfähig" gesetzt werden.

"Skontierfähig"-Kennung in der Sachkontenkarte

Die Option steuert, ob die bei einer OP-Anlage über dieses Konto gebuchten (Teil-)beträge in die Berechnungsbasis des Skontovorschlags einfließen. Damit ist es auf einfache Weise möglich, Teilbeträge einer Rechnung (z.B. Versandkosten) aus der automatischen Skontoberechnung auszuschließen.

Zusätzlich kann in den Zahlzielen über die Option "Skontierfähiger Betrag berechnet sich nur aus dem Nettobetrag" festgelegt werden, ob als Skontobasis der Brutto- oder der Nettobetrag der Buchung verwendet wird.

Wichtig:

Der skontierfähige Betrag im OP dient nur zur Berechnung des Skontovorschlags,

d.h. dies ist nicht mit einem maximal pro OP verbuchbaren Skontobetrag zu

verwechseln!

Wird der OP mit Skonto ausgeglichen, dann erfolgt die

Steuerrückrechnung und Skontoverbuchung nur auf diejenigen Steuer- und

Skontokonten, welche beim skontierfähigen Teil des OPs hinterlegt

sind.

Beispiel:

•Kreditor 70000 mit Zahlungsziel 2% Skonto

•Aufwandskonto 3400 mit gesetzter Kennung "skontierfähig". Der dem Konto hinterlegte Steuersatz hat als Steuerkonto 1576 und als Skontokonto 3736 zugeordnet.

•Aufwandskonto 3401 mit nicht gesetzter Kennung "skontierfähig". Der dem Konto hinterlegte Steuersatz hat als Steuerkonto 1570 und als Skontokonto 3730 zugeordnet.

Buchungssatz (OP-Anlage):

3400 2380.- brutto

3401 1190.- brutto an 70000 3570.-

Der OP enthält nach der Anlage 2 interne OP-Vorgänge (P =

Teilposten des OP):

P-Vorgang 1: 2380.-, Steuerkonto 1576, Skontokonto 3736,

skontierfähig

P-Vorgang 2: 1190.-, Steuerkonto 1570, Skontokonto 3730, nicht

skontierfähig

Beim OP-Ausgleich (oder beim Clearing) innerhalb der Skontofrist wird ein Skontobetrag von 47,60 (2% von 2380.-) vorgeschlagen. Die Steuer- und Skontobuchung erfolgt nur auf die Konten 1576 bzw. 3736!

Wenn in der Beispielsbuchung beide Aufwandskonten als skontierfähig angelegt sind, dann erhält der OP eine Skontobasis von 3570.- (beide OP-Vorgänge sind skontierfähig), der Skontovorschlag bei Ausgleich innerhalb der Skontofrist wäre dann 71,40 (bei 2% Skonto). Die Steuer- und Skontobuchung erfolgt anteilsmäßig auf die Konten 1576 und 1570 bzw. 3730 und 3736!

Sind beide Aufwandskonten in der Beispielsbuchung als nicht skontierfähig angelegt, dann würde bei Ausgleich auch innerhalb der Skontofrist kein Skonto vorgeschlagen werden, eine Verbuchung von Skonto (z.B. bei manueller Betragseingabe) ist nicht möglich.

Hinweise:

•Standardmäßig ist die Kennung "skontierfähig" bei der Neuanlage für Konten mit der Kennung "Aufwandskonto" bzw. "Erlöskonto" eingeschaltet. Wird diese Option im Sachkontenstamm nicht geändert, erfolgt die Skontoberechnung über den vollen Rechnungsbetrag.

•Für Sachkonten mit anderen Kontokennungen kann die Option nicht geändert werden, diese sind ebenfalls immer skontierfähig.

•Der Skontovorschlag kann manuell überschrieben werden, wobei auch dann die Skontorückrechnung nur anhand des skontierfähigen OP-Vorgangs erfolgt.

•Eine Skontobuchung auf einen OP ist nur möglich, wenn die Skontobasis größer Null ist, d.h. mindestens ein bei der OP-Anlage verwendetes Erlös-/Aufwandskonto ist als skontierfähig angelegt.

•Sie können in OPos über die Funktion "OP ändern" pro internem OP-Vorgang die skontierfähig-Kennung abändern, z.B. wenn ein generell nicht skontierfähiger OP mit Skonto ausgebucht werden soll. Dies erfolgt über den Optionsschalter in der Spalte "SF" der Vorgangstabelle des Dialogs OP-Ändern.

•Bestimmte Sachkonten gelten als grundsätzlich "nicht skontierfähig". Dies sind Konten, bei denen alle folgenden Voraussetzungen erfüllt sind:

o Klasse: Bilanz-Aktiv, Bilanz-Passiv oder Saldovortrag

o Steuerart: "keine Steuer"

o Skontierfähig: die Option ist ausgegraut und kann nicht vom Anwender geändert werden (z.B. bei Konten mit der Kennung "Steuerkonto", "Sachkonten-OP")

In der Praxis kommt diese Konstellation v.a. dann vor, wenn in einem Ausnahmefall im Rahmen einer Splittbuchung ein Steuerkonto manuell bebucht wird – und die Steuer explizit nicht wie sonst üblich durch die Steuerautomatik (gem. Steuerart des Sachkontos) verarbeitet werden soll. Für die separate Steuerzeile wird ein eigener, nicht-skontierfähiger OP-Vorgang erzeugt, so dass der OP-Ausgleich mit Skontoabzug nicht beeinträchtigt ist.