Diese Funktion ist nur für Mandanten mit landspezifischem Verhalten Österreich verfügbar, Sie erreichen sie unter "Auswertungen > Steuer > ZM > Kammerumlage".

Die Funktion dient dazu, die Werte für die an das Finanzamt abzuführende Kammerumlage zu ermitteln:

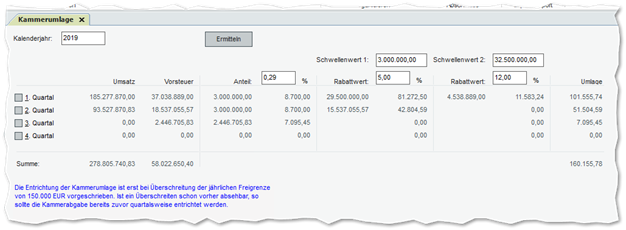

•Eingabefeld Kalenderjahr: Stellen Sie hier das Kalenderjahr ein, für das die Kammerumlage ermittelt werden soll

•Optionsfelder Quartale: wählen Sie diejenigen Quartale aus, die bei der Ermittlung berücksichtigt werden sollen.

•Eingabefeld Anteil: tragen Sie hier den auf den Umsatz bezogenen abzuführenden Prozentsatz ein.

•Schaltfläche Ermitteln: klicken Sie auf diese Schaltfläche, um die Umlageermittlung zu starten

•Schaltfläche Buchungsmaske: wenn Sie auf diese Schaltfläche klicken, so wird die Buchungsmaske geöffnet und der ermittelte Umlagebetrag automatisch als Buchungsbetrag voreingestellt.

Bei der Berechnung der Kammerumlage gilt dabei für Umlagezeiträume ab 2019:

•Buchungen mit Bezug zum Anlagevermögen (also Buchungen auf Konten mit der Kennung "Anlagenkonto" oder "Anlagen im Bau") werden nicht mehr berücksichtigt.

•Änderung des vorgeschlagenen Anteils von 0,30 % (bis 2018) auf 0,29 % (ab 2019).

•Berücksichtigung eines gestaffelten Rabatts mit 2 Schwellenwerten (3,0 Mio. EUR und 32,5 Mio. EUR):

o der Teil des Gesamt-Vorsteuerbetrags, der Schwellenwert 1 nicht überschreitet, wird nicht rabattiert, sondern mit dem vollständigen Anteil berechnet

o Rabattwert 1 wird auf den Anteil nur für den Teil des Gesamt-Vorsteuerbetrags angewendet, der über Schwellenwert 1 liegt und Schwellenwert 2 nicht überschreitet

o Rabattwert 2 wird auf den Anteil nur für den Teil des Gesamt-Vorsteuerbetrags angewendet, der Schwellenwert 2 überschreitet

o Der Gesamtbetrag der Umlage ergibt sich aus der Summe der Teil-Umlagen, die für die Teilbeträge mit und ohne Rabatt berechnet wurden

Zum gestaffelten Rabatt hier ein Beispiel:

•in Quartal 1 wird Schwellenwert 2 überschritten, es gilt daher:

o Teilbetrag bis Schwellenwert 1

= 3,0 Mio. EUR,

davon 0,29% = 8.700 EUR

Teil-Umlage

o Teilbetrag zwischen

Schwellenwert 1 und 2 = 29,5 Mio. EUR,

davon 0,29% = 85.550

EUR, abzgl. 5% Rabatt = 81.272,50 EUR

Teil-Umlage

o Teilbetrag über Schwellenwert

2 = 4.538.889 EUR,

davon 0,29% = 13.162,78 EUR, abzgl. 12%

Rabatt = 11.583,24 EUR Teil-Umlage

o Gesamt-Umlage = 8.700 + 81.272,50 + 11.583,24 = 101.555,74 EUR

•in Quartal 2 wird Schwellenwert 1 überschritten, Schwellenwert 2 aber nicht erreicht; es gilt daher:

o Teilbetrag bis Schwellenwert 1

= 3,0 Mio. EUR,

davon 0,29% = 8.700 EUR

Teil-Umlage

o Teilbetrag zwischen

Schwellenwert 1 und 2 = 15.537.055,57 EUR,

davon 0,29% =

45.057,46 EUR, abzgl. 5% Rabatt = 42.804,59 EUR Teil-Umlage

o Gesamt-Umlage = 8.700 + 42.804,59 = 51.504,59 EUR

•in Quartal 3 wird Schwellenwert 1 nicht erreicht, es gilt daher:

o Teilbetrag bis Schwellenwert 1

= 2.446.705,83 EUR

davon 0,29% = 7.095,45 EUR =

Gesamt-Umlage